個人事業のままと法人成りするのとどちらが得か?

中央区日本橋兜町にあるフラウズ会計事務所・税理士の平林慎(ひらばやしまこと)です。

前回は個人事業を開業した時の手続きをお伝えしましたが、

クライアントを伴っての開業でなければ、最初は初期投資で支出がかさんだり、

お客様や取引先も多くないため、利益もそれほど出ないことが多いかと思います。

しかし事業が順調に成長しますと収益性が上がり、それに比例するように納税額も増えていきます。

そうなると個人事業をされている方から相談を受けるのは、『法人にした方が有利なんでしょうか?』

という質問です。一般的には5~600万円の利益が出るようであれば、法人成りしたほうが有利

と言われていますが、この部分について書いてみたいと思います。

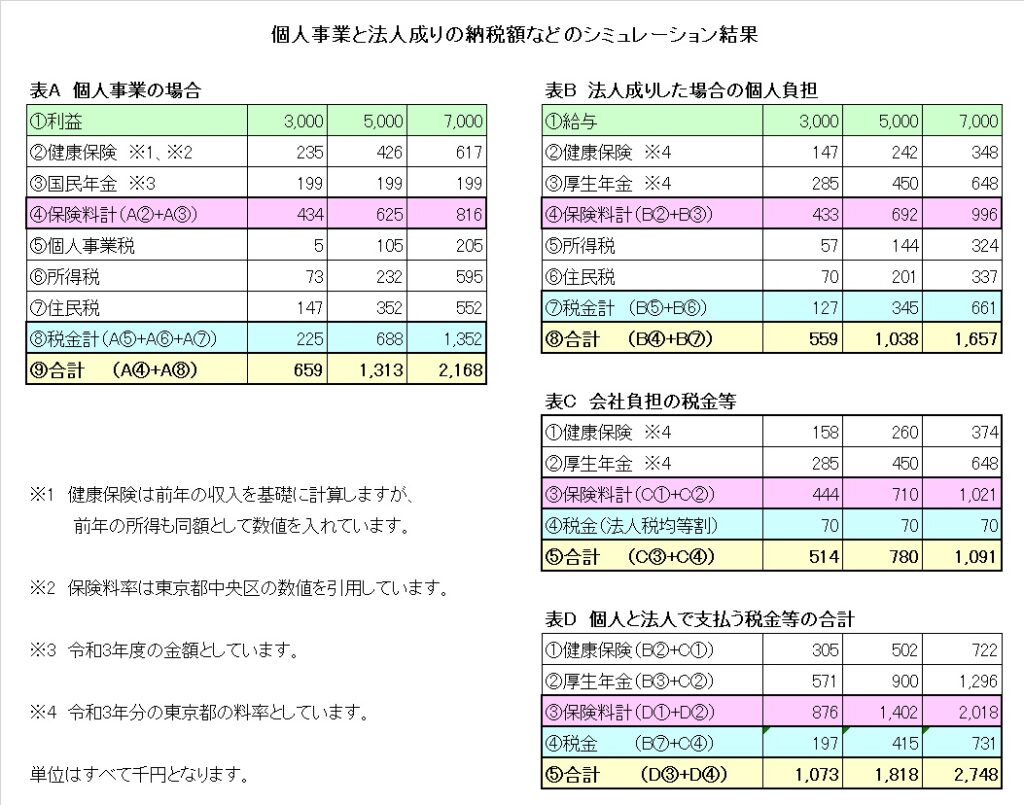

今回のケースは売上から仕入、経費を引いて残る利益が300万円、500万円、700万円として

個人事業の場合に発生する税額等と法人成りしてこの利益を全額給与として受給した場合に

発生する税額等を比較してみます。

前提としては事業主は東京都中央区在住(法人の本店も同じ)で40歳未満で扶養親族はなし、

生命保険には加入していないものとして、会社令和3年分の税制で計算を行います。

※個人事業の税額計算は青色申告としています。

※消費税については納税義務のないものとして考慮しません。

また法人成りしますと、支払う社会保険(健康保険と厚生年金)の約半分は会社が負担することになり、

その会社が負担する社会保険料は会社の経費になるため、厳密にはその分の利益が減るため、

給与を3,000千円の場合には444千円、5,000千円の場合は710千円、7,000千円の場合は1,021千円を

差し引いた給与の金額でシミュレーションした方がよいのですが、今回はこの部分は考慮しない方向で話を進めます。

上記の前提を踏まえたシミュレーションの結果は次の通りになります。

1.税金は法人成りの方が有利

個人事業で支払う税金(表A)は所得税、住民税、事業税になり、所得税と住民税は利益から

青色申告特別控除と社会保険料等と基礎控除を引いた金額に対して課税されます。

個人事業税については利益から2,900千円を控除した金額に対して、5%(業種によって異なる)

が課税されます。計算結果(表A⑧)で見ますと3,000千円の場合は225千円、5,000千円であれば

688千円、7,000千円では1,352千円となります。

方や法人成りした場合には、個人で支払う税金(表B)は所得税と住民税になりますが、

給与の課税方法は給与所得控除(会社員のみなし経費)を控除してから社会保険料等と

基礎控除を引いて課税されます。その結果(表B⑦)、給与が3,000、5,000、7,000千円と

した場合の税金はそれぞれ127、345、661千円となります。

一方で法人成りした結果、法人でも納税が発生しますが、今回の前提は利益をすべて給与で

受給する前提になっているため、税金の納税は赤字でも納付する必要がある均等割という税金

70千円(表C④)のみとなります。結果個人で支払う税金の金額(表A⑧)と法人で支払う税金

の合計額(表D⑦)を比較しても税金だけで見ると法人成りした方が有利といえます。

2.問題は社会保険料の負担

税金だけを見ると法人成りした方が有利となりましたが、健康保険と年金については

次の通りになります。

個人の場合ですと、国民健康保険に加入しますが、金額の計算は均等割額52千円に青色申告

控除後の利益から430千円を引いた金額に対して約10%の金額が賦課される健康保険料となります。

一方国民年金は収入に関係なく年間199千円が納める金額になります。対して法人成りした場合には、

社会保険(健康保険、厚生年金)に加入する必要があり、支給する給与の金額に応じて支払う金額が

決まっており(支給額に対して健康保険10%、厚生年金は18%の合計28%が賦課されるとお考え下さい)、

その金額を会社と個人で折半して負担することとなります。

健康保険は個人(表A②)も法人(表D①)で比較すると、どの金額で比較しても法人の方が

70~100千円程度割高になりますが、それ以上に負担が大きいのが厚生年金となります。

年金で比較すると個人の場合は国民年金であり、収入に関係なく賦課される金額は年額199千円(表A③)

の支払いになりますが、法人の場合には給与の金額に対して厚生年金の支払いが生じるため、表D②で

みるとその負担額はそれぞれ571、900、1,296千円となり、収入が増えれば増えるほど負担が大きく

なります。(ただし厚生年金の上限は年額1,427千円となりますので、7,000千円の場合のシミュレー

ションは満額に近い金額となっております)

その結果保険料等の負担は、個人の場合(表A④)には、それぞれ434、625、816千円に対して、

法人の場合には、個人と会社負担の金額を合算する(表D③)と876、1,402、2,018千円となり、

年額で400~1,200千円の負担増となることになります。ただし厚生年金については、掛け捨てでは

なく、年金をもらえるようになる時に上乗せで受給できるようになるため、その部分ついては

考慮する必要があると思われます。

3.税金と保険を踏まえて結局どちらが得なのか

結論から申し上げますと今回のシミュレーションにおいては、保険と年金を含めた現在の税負担を

軽減させるという観点からは個人事業のままの方が有利という結果になります。

ただし上記1のとおり、法人成りしたほうが税金面では有利ですし、社会保険の加入に関しても

仮に配偶者がいたとして、収入がパート程度(俗に言われる130万円の壁)であれば、配偶者は社会

保険上の扶養に入り、結果年金の支払いがなくなるため、個人のままで国民年金をで世帯で2人分

支払うことを考えると、法人成りしたほうがメリットがある場合もあります。

また今回は単純に算出した利益を個人事業の収入として申告するか、給与として申告するかを

比較しており、法人成りした場合のメリットをあまり使わない形で税金計算をしています。

法人成りした場合の方が、経費の範囲が広がりますので、個人では認められないが、法人では

経費に認められるような経費はある場合には、前提が変わるため法人成りの方が有利という結果に

なる可能性も大いにありますので、今回の検証は参考として頂き、詳しくは専門家にご相談される

ことをおすすめ致します。

他にも細かい部分でお伝えしたいことや記載してしない事項も多いのですが、参考になりましたら幸いです。

またこちらのブログでは皆様のお役に立つような情報を発信できればと考えております。

※当サイトの情報によって損害が発生したとしても、当事務所は一切の責任を負いませんので、その旨ご了承下さい。

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。