開業したけど消費税はどうなる?

中央区日本橋兜町にあるフラウズ会計事務所・税理士の平林慎(ひらばやしまこと)です。

これまでは個人事業の開業や法人成りについて書いてみましたが、事業者となると消費税の観点

から納税義務が生じる可能性があります。来年からはインボイス制度が開始するため、令和5年

からは事業者ごとに対応が変わってくるかと思いますが、今回は現行制度において、注意すべき

点やどうなると納税義務が生じるかを書いてみたいと思います。

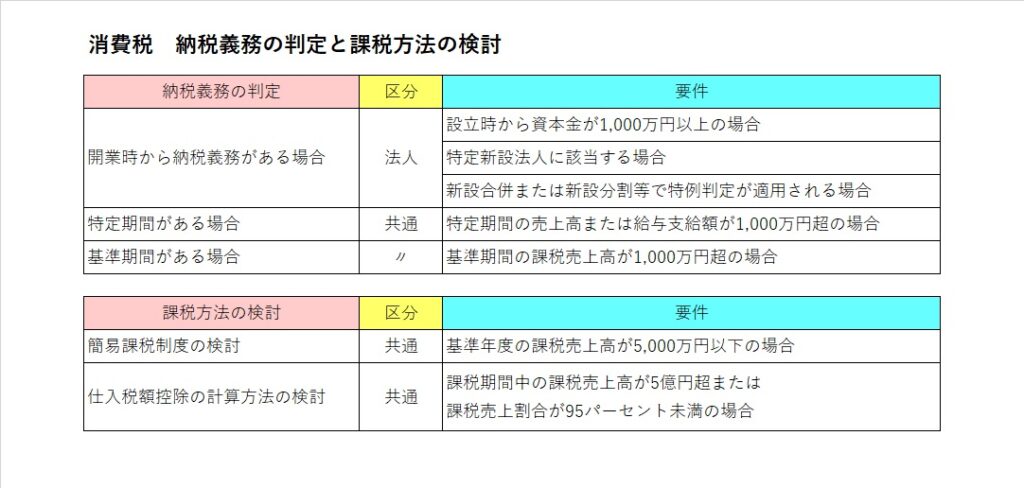

消費税に関してチェックすべき点は次のとおりとなります。

上の表を見て頂くとお分かりなるかと思いますが、注意すべき点は2つとなります。

一つは【納税義務の判定(納税義務の有無の確認)】という点と、もう一つは【課税方法の検討】

となります。次からこの部分について説明していきたいと思います。

1.初年度の納税義務の判定(納税義務の有無の確認)

事業を始める方であれば、最初の2年間は消費税の納税義務はないという事で認識されている方も

多いかと思いますし、私も特別な事情がないケースも多いため、そのように説明することが多い

です。実際に個人事業の場合は少なくとも最初の2年間は納税義務はありませんが、最初法人の場合

には例外もあり、それが上の表にある次の3点となります。

・設立時から資本金が1,000万円以上の場合

・特定新設法人に該当する場合

・新設合併または新設分割等で特例判定が適用される場合

・設立時から資本金が1,000万円以上の場合

こちらは見て頂ければわかるかと思いますが、設立時に資本金が1,000万円以上ある場合には、無

条件で消費税の納税義務が生じます。資本金要件は法人税の税制でも、色々と論点になるところに

なりますが、設立時から消費税の納税義務が生じないようにするのであれば、資本金は1,000万円

未満にする、ということになります。

・特定新設法人に該当する場合

特定新設法人とは、他の者(及び次の者)が新規設立法人の発行済株式等の総数又は総額の50%を

超える数又は金額の株式又は出資を有する場合におけるその法人をいい、要約するとオーナー及び

その親族並びにこのオーナー一族が全額出資している法人が、新設法人の株式または出資の50%を

保有している場合には、この新設法人は特定新設法人に該当します。

※株主等が個人のみでも、個人事業主がいる場合には、この規定の適用はあります。

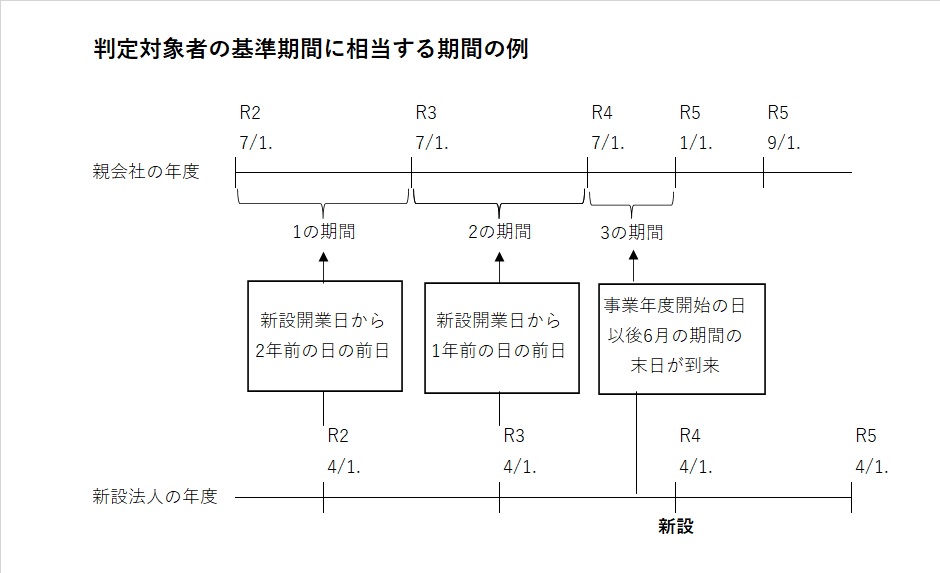

新設法人が特定新設法人に該当する場合には、この親会社が判定対象者となり、次の期間を基準期

間に相当する期間として、課税売上高が5億円を超えるかを1→2→3の順番で判定して、超える場合

には課税事業となります。

1.新規設立法人の新設開始日の2年前の日の前日から同日以後1年を経過する日までの間に終了した

当該判定対象者の各事業年度がある場合→当該各事業年度を合わせた期間。

2.新規設立法人の新設開始日の1年前の日の前日から当該新設開始日の前日までの間に終了した当該

判定対象者の各事業年度がある場合→当該各事業年度を合わせた期間

3.新規設立法人の新設開始日の1年前の日の前日から当該新設開始日の前日までの間に当該判定対象

者の事業年度開始の日以後6月の期間の末日が到来する場合→当該6月の期間

図にするとこのようになります。

判定や該当した場合の手続きも面倒なので、しがらみがなければ資本関係は事業主でない個人のみで

構成するのが良いかもしれません。

・新設合併または新設分割等で特例判定が適用される場合

合併等の組織再編があった場合にも納税義務の判定が必要になります。組織再編で最も多いのは、や

はり合併かと思いますので、合併があった場合の納税義務の判定を説明したいと思います。

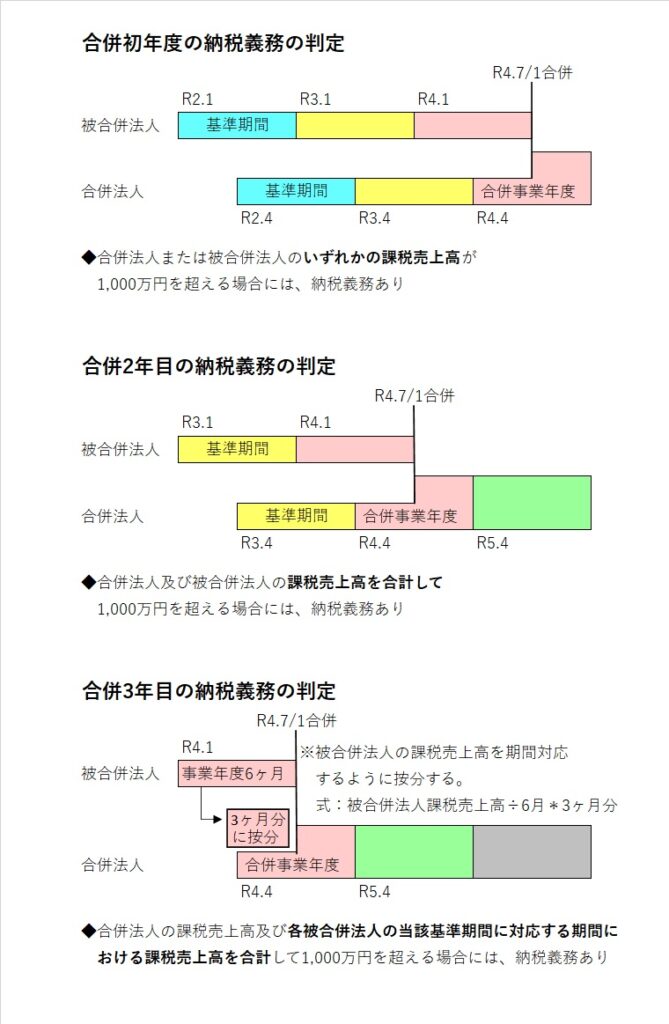

合併の場合の納税義務の判定は図にすると次のようになります。

合併初年度は合併法人または被合併法人の基準年度の課税売上高のいずれかが1,000万円を超えている

場合には、合併初年度に納税義務を有することになります。

合併2年目は合併法人および被合併法人の基準年度の課税売上高を合計して1,000万円を超えている場合

には、合併2年目に納税義務を有することになります。

合併3年目は合併法人の課税売上高および各被合併法人の課税売上高を合併法人の基準期間に対応する

金額に按分して、その合計が1,000万円を超えている場合には、合併3年目に納税義務を有することにな

ります。

合併等の組織再編がある場合でも納税義務の検討が必要となるため、ご注意いただければと思います。

その他にも開業初年度から消費税の課税事業者選択届を提出した場合には、消費税の納税義務が生じるこ

ととなります。この場合には、2年目以降の前提が変わりますので、その旨ご了承下さい。

2.2年目(2期目)の納税義務の判定

2年目に関しても法人の場合には、まず上記1と同様に期首の資本金が1,000万円以上または特定新設法人

に該当する場合に基準期間該当年の課税売上高が5億円以上の場合には、納税義務が発生することになり

ます。

ここまでは資本金または特定新設法人という前提条件があっての納税義務ということになりましたが、

ここからは個人、法人問わず事業者すべてが対象になります。

前年または前年度が特定期間に該当する場合に、その特定期間の売上高または給与支給額が1,000万円超

である場合には、2年目または2期目から納税義務が生じることになります。

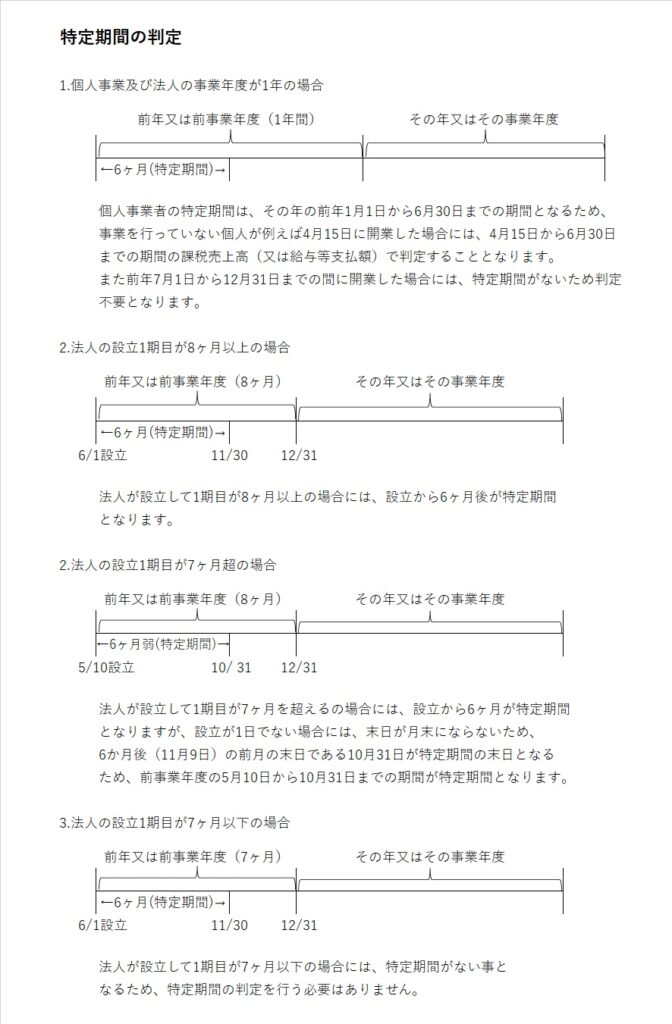

特定期間とは、前年の事業年度が7ヶ月を超える場合において、前年開始の日から6か月における売上高ま

たは給与支給額が1,000万円超である場合には、2年目または2期目から納税義務が生じることになります。

特定期間の例は次のとおりとなります。

上の表のとおり、法人と個人では特定期間の判定の仕方が異なり、個人は事業年度が1月1日からの1年間

のため、特定期間は前年の1月1日から6月30日までが特定期間になります。前年が1月1日以降に開業した

場合であれば、その開業した日から6月30日までが特定期間となり、7月1日以降に開業した場合には、特

定期間はないこととなります。

一方で法人は前事業年後が7ヶ月以下か7ヶ月を超えるかで判断することとなります。7ヶ月以下であれば、

特定期間がないこととされるため、特定期間の判定は不要となりますが、7ヶ月を超える場合には、事業

年度開始から6ヶ月が特定期間となります。この場合に特定期間の末日が月末にならない場合は、6ヶ月を

経過する日の前月末までが特定期間となります。

この規定から考慮しますと、例えば法人を設立する場合において、特定期間(事業開始から6ヶ月)中に

売上高及び給与支給額がともに1,000万円を超える見通しの場合には、初年度を7ヶ月以下とすると、2期

目も免税事業者とすることが出来ますので、該当する場合には検討したほうが良いかと思われます。

3.3年目(3期目)の納税義務の判定

3年目(3期目)からは基準年度が存在することになるため、基準年度の課税売上高で納税義務の判定を行う

こととなります。基準年度がちょうど1年というケースは少なく、1年未満ということになりますと、個人と

法人では判定の仕方(課税売上高の計算)が変わりますので、この部分について説明したいと思います。

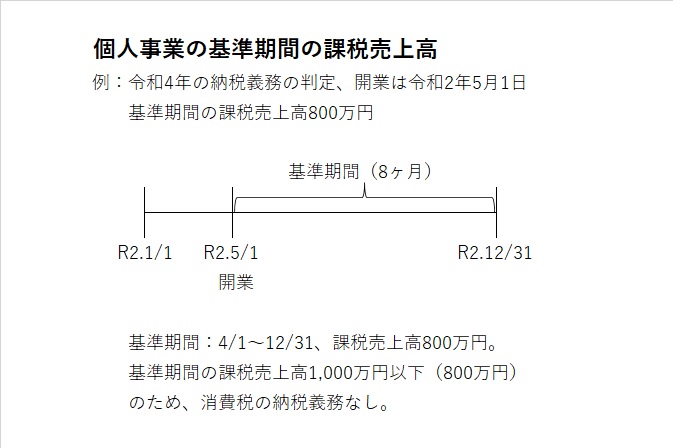

個人の場合には下の図のように、いつ事業を開始したかは関係なく、開始年度の売上高が基準年度の課税売

上となります。(※売上高はすべて消費税法上の課税売上としています。)

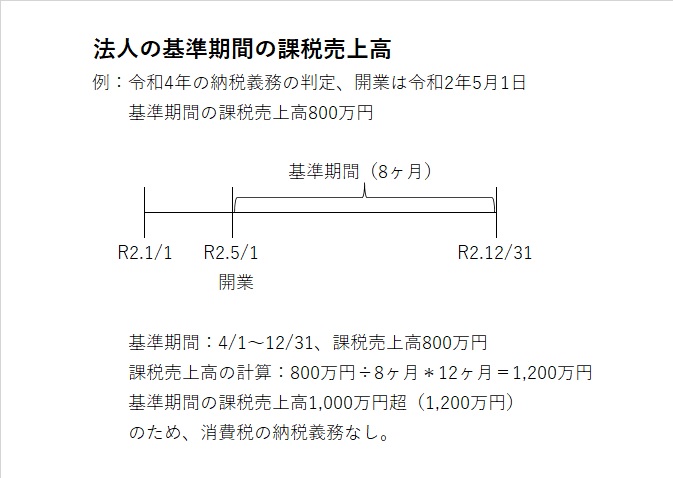

法人の場合には、下の図のように第1期目が11ヶ月以下である場合には、これを12ヶ月に割り戻した数値が

課税売上高ということになります。

このように事業開始から3年目は初年度の売上高を確認して、納税義務の判定を行う必要があります。

納税義務があった場合の簡易課税制度の検討

上記の検討で納税義務がある場合に検討すべきは簡易課税制度の検討となります。

簡易課税とは、原則的な納税方法が売上で預かった消費税と仕入れや経費で支払った消費税を相殺して納付

方法に対して、売上で預かった消費税を行っている業種に応じて控除できる消費税額が割合で決まっており、

この割合に応じて納付する制度になります。

この簡易課税は消費税法の施行時に中小事業者の消費税計算の簡素化を目的に創設されていますが、実務上

では節税のために欠かせない検討事項のひとつとなっており、納税義務がある場合には、必ず検討するよう

にしてください。

簡易課税が選択できる事業者は限られており、基準年度の課税売上高が5,000万円以下であることとなります。

この条件を満たしている場合には、選択可能となります。

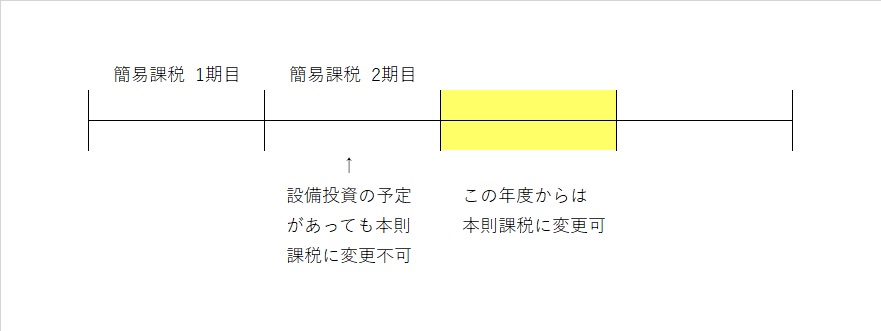

選択した場合のデメリットは、最低でも2年間は続的適用なる点です。

例えば原則課税より簡易課税のほうが有利なため、今期より簡易課税に変更しましたが、来期に大きな設備

投資をすることにしたため、本則課税のほうが有利になる場合でも、最低でも2年間簡易課税は継続適用の

ため、設備投資で支払う消費税を控除することができなくなるため、計画的に選択する必要はでてきます。

しかし設備投資を行う予定があり、

結果支払が増えるため、翌年度は消費税の納税が原則課税のほうが有利であっても、翌年は通常営業に戻る

ため、簡易課税のほうが有利である場合には有効になりますので、納税義務が続く場合には、毎年検討する

必要があるといえます。

簡易課税は適用できる事業であれば、大方の事業者の方が有利になる制度ではありますが、継続適用が要件

となっており、この部分の判断を見誤ることがないようにすることが重要になります。

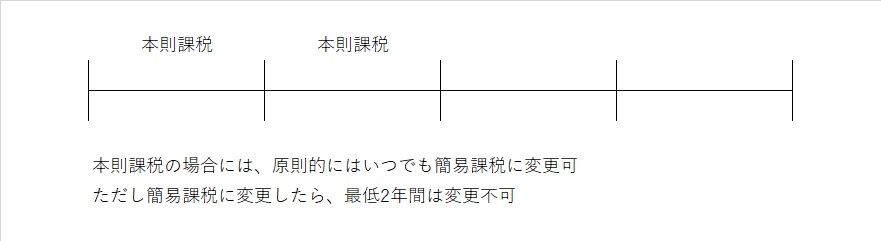

本則課税から簡易課税への制限について

簡易課税制度は2年間の継続適用という制限があることの他にも、本則課税から簡易課税へ変更する際にも、

次の場合には制限があり、これらの事由が生じた翌年から3年間は簡易課税制度の適用を受けることはでき

ないこととなります。

高額特定資産の仕入れ等を行った場合

自己建設高額特定資産の仕入れを行った場合

次の期間に調整対象固定資産の仕入れを行った場合

・個人事業において、新たに開業した事業者が課税事業者を選択して、課税事業者となってから2年を経過す

る日までに開始した課税期間中

・法人において新設法人が課税事業者を選択して、基準期間のない事業年度に含まれる課税期間中

・法人において特定新設法人に該当する場合に新設等から2年を経過する日までに開始した課税期間中

これらは消費税の還付を受ける事業者に対して、一定の制限をかけるため立法された制度となるため、特殊

なケースになりますが、念のため記載しております。

・「調整対象固定資産」とは、棚卸資産以外の資産で、建物およびその附属設備、構築物、機械および装置、

船舶、航空機、車両および運搬具、工具、器具および備品、鉱業権その他の資産で、一の取引単位の価額

(消費税および地方消費税に相当する額を除いた価額)が100万円以上のものをいいます。

・「高額特定資産」とは、一の取引の単位につき、課税仕入れに係る支払対価の額 (税抜き)が1,000万円以

上の棚卸資産または調整対象固定資産をいいます。

・「自己建設高額特定資産」とは、他の者との契約に基づき、またはその事業者の棚卸資産もしくは調整対象

固定資産として、自ら建設等をした高額特定資産をいい、その資産の建設等に要した原材料および経費に係

る税抜価額(事業者免税点制度および簡易課税制度の適用を受ける課税期間に行ったものを除きます。)の

累計額が1,000万円以上となった場合をいいます。

仕入税額控除の計算方法の検討

最後に仕入税額控除の計算方法についての検討となりますが、次の事業者は対象とならないため検討不要です。

・免税事業者

・簡易課税制度を適用している事業者

・その課税期間中の課税売上高が5億円以下で、課税売上割合が95パーセント以上の事業者

よってこの制度について検討する必要があるのは、本則課税の事業者で課税売上高が5億円を超えているか、

課税売上割合が95パーセント未満の事業者が対象となります。

この場合には、課税仕入れ等に係る消費税額の全額を控除するのではなく、課税売上に対応する部分のみを控除

することになり、その控除の方法として「個別対応方式」「一括比例配分方式」のいずれかの方式によって計算

した仕入控除税額を、その課税期間中の課税売上げに係る消費税額から控除します。

具体的には次のようにして控除税額を計算することとなります。

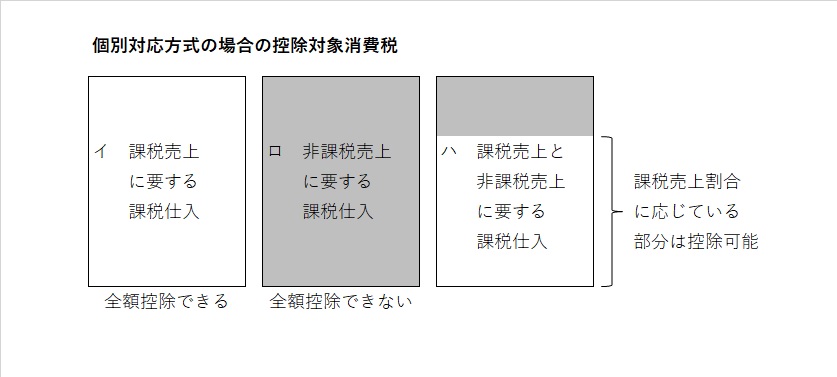

・個別対応方式

その課税期間中の課税仕入れ等に係る消費税額のすべてを、

イ 課税売上げにのみ要する課税仕入れ等に係るもの

ロ 非課税売上げにのみ要する課税仕入れ等に係るもの

ハ 課税売上げと非課税売上げに共通して要する課税仕入れ等に係るもの

に区分し、次の算式により計算した仕入控除税額をその課税期間中の課税売上に係る消費税額から控除します。

(算式)

仕入控除税額 = イ + (ハ × 課税売上割合)

図にするとこのようになります。

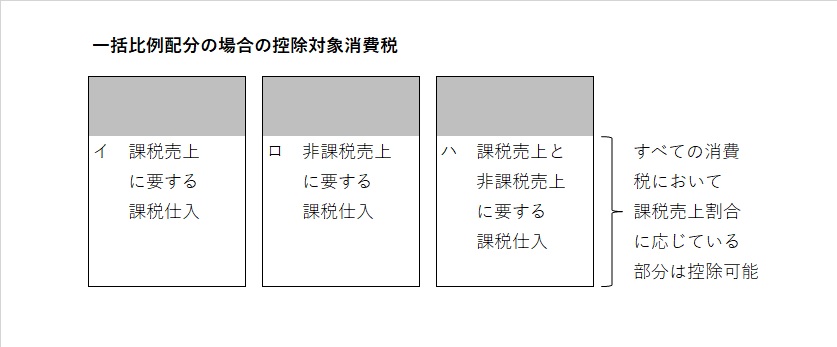

・一括比例配分方式

その課税期間中の課税仕入れ等に係る消費税額が上記「個別対応方式」のイ、ロおよびハのように区分されてい

ない場合または区分されていてもこの方式を選択する場合に適用します。その課税期間中の課税売上げに係る消

費税額から控除する仕入控除税額は、次の算式によって計算した金額になります。

(算式)

仕入控除税額 = 課税仕入れ等に係る消費税額 × 課税売上割合

図にするとこのようになります。

なお、この一括比例配分方式を選択した場合には、2年間以上継続して適用した後でなければ、個別対応方式に変更

することはできませんので、ご注意ください。

最後に

消費税は赤字の場合でも、納税義務がある場合には納税になる事業者が多く、検討を見誤ると納税額が大きく変わる

可能性が高いため、状況に応じてその都度検討するようにして下さい。

またこちらのブログでは皆様のお役に立つような情報を発信できればと考えております。

※当サイトの情報によって損害が発生したとしても、当事務所は一切の責任を負いませんので、その旨

ご了承下さい。

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。